簿記検定試験2級(以下簿記)の合格の方法について書いていきます。

私が受験したのはかなり前になります。試験時間も今は短縮されていて勉強方法も若干変わっているかもしれません。

ここでは、私の実体験をもとにしてどのように簿記を攻略したかを書いていきます。

目次

まずどんな試験問題が出るのか知る

簿記は過去問中心の学習で行うのが最善の策です。というか、どんな試験もそうですがほとんど過去問を中心に学習を進めていきます。

最初に購入するべきはテキスト+問題集が1冊になっているものを1冊です

基本的には最新のものを買ってください。

簿記に限らず試験そのものが大きく変化することがありますので。

実際簿記も2021年6月から試験時間が短縮の方向へ変わっています。

当然試験問題の作りが変わってきます。

そして家に帰って最初に問題部分を見ます。解くのではありません。見ます。

ざーっと最初から最後まで見てください。30分から1時間のペースで最初から最後まで見てください。

多分、以下のようなことに気づくと思います

・同じような言葉でていているな。

・同じような表がよく出てくるな。

・なんだか難しそうな表現が多いな

などです。

そうです。簿記は専門用語が多いので問題文だけ見ると難しく感じます。

(簿記だけでなくどんな試験も専門性があるため専門用語はたくさん出てきますが)

ただ、同じ言葉や表がでてくるということは試験パターンも決まっているということです。

ここまでわかったら第一段階は終わりです。

勉強開始

さっそく最初のページの問題を解こうとしてみてください。

仕訳の問題があると思います。

解けないですね。意味すらわかりません。

というところでテキスト部分を読みます。

いろいろ書いてありますがまず以下の仕訳だけ暗記します

借方(かりかた)貸方(かしかた)という表現は覚えなくて大丈夫です。 左、右という表現で覚えたほうが効率的だと思います。 私もどっちが借方か貸方かいつもわからなくなります。 NGな学習例として挙げるならば 「現金などの資産の勘定科目が増えたときは借方に書く」と覚えると借方ってどっちだっけ? ってなると困るので 「現金などの資産の勘定科目が増えたときは左に書く」と私は覚えてました。

借方 貸方

現金100 売掛金100(意味:売掛金(資産)100円を現金(資産)で回収した)

水道光熱費100 現金100(意味:水道光熱費(費用)を現金(資産)で支払った

売掛金100 売上100(意味:売上(収益)100円があったが売掛金(資産)とした)

仕入100 買掛金100(意味:買掛金(負債)で仕入(費用)100円をした)

売掛金や買掛金というのは掛け取引ともいい、後日払いますという取引方法です。

いわゆる「ツケ」みたいなものです。

売掛金の例:

例えばお得意様がいて2~3日に一回商品を買ってくれるようなお客様がいたとして毎回お金を支払っていただくのも良いですが、会社間でのやりとりとしてはちょっと大変です。

なので、毎月時期を決めてこの日(これを締日(しめび)という(例えば毎月20日が多いです))までの分はまとめて今月末に支払うといった方法を取ります。

仕訳の勉強

最初がとくに難しく感じここで挫折する方も一定数いると感じています。私のやり方を説明します。

上で4つ覚えてくださいと言ったものをずっと使います。

現金100 売掛金100

この仕訳の意味は売掛金(資産)100円を現金(資産)で回収した。ですがこの形を覚えておいてどう使うとかいうと

唱えます ゲンキンウリカケ ゲンキンウリカケ・・・

・現金などの資産の勘定科目が増えたときは左側に書くのだということに使います。

・売掛金も現金と同じ資産の勘定科目ですが減ったときは右側に書きます。

(減ったときの処理は実は覚える必要はありません。増えたときの逆だから、増えた場合だけどっちに書くと覚えておいたらその逆とすれば対応できるからです。)

水道光熱費100 現金100

この仕訳の意味は水道光熱費(費用)100円を現金(資産)で支払った。ですが、唱えます

すいどうこうねつひげんきん すいどうこうねつひげんきん・・・ゴロが悪いです。

・水道光熱費などの費用の勘定科目が増えたときは左側に書くのだと覚えてほしいのです。

費用として支払った左側に記載!ということです。費用の勘定科目が出たら水道光熱費を思い出して、唱えて!すいどうこうねつひげんきん、左だなと当てはめるイメージです

ちなみに費用の科目はたくさんあります。そしてけっこうイメージしやすいです。

消耗品費、仕入、租税公課などなど

覚え方は〇〇費、〇〇料、〇〇賃などの漢字がつくとだいたい費用です。

私はなぜか仕入が費用と覚えられなかったです。なぜだったんだろう・・・

(そのため後述の仕入 買掛金の呪文を唱えてました)

ここで注意!消耗品費と消耗品はぜんぜん違います!

消耗品費は費用の勘定科目ですが消耗品は資産です。実際の会社でも間違える人が多いです。

売掛金100 売上100

この仕訳の意味は売上100円あったけど売掛金として計上する。という意味です。

つまりあらかじめ決めてある期日にまとめて支払ってもらうようにするということです。

製品はお客様へ渡しているが、会社はまだお金は入っていない状態です。

売掛金はいずれ入ってくるお金ですが、もし回収する前にお客様の会社が倒産したら回収できなくなる可能性があります。

相手がどんな人(会社)か分からない場合は掛けで販売は怖くてできないですね。

唱えます

ウリカケウリアゲ ウリカケウリアゲ・・・

・売上などの収益の勘定科目が増えた場合は右側だと覚えてください。

売上右 うりあげみぎ ウリアゲミギ

ここでは売掛金が左に出てきました。最初の例では右に出てきました。

掛けで取引した場合、販売すれば売掛金といういずれもらえる予定が増えていきます。

いずれもらえるお金だから資産なのですが、回収して初めて安心できるのでしたね。

回収して安心のパターンが最初のゲンキンウリカケなのです。

仕入100 買掛金100

この仕訳は材料とかを掛けで仕入れた場合です。

つまり材料はもらったけど、実際にはお金は払ってません。いずれ払いますといった状態です。

売掛の反対バージョンです。ちなみに仕入と売上は反対の関係と覚えておくのもいいです。

私は仕入の処理がなぜ覚えにくくそのため仕入が増えたら・・・右だっけ?となってしまいそのため

先に右側に仕入を書いて、じゃあ買掛金は左!と盲目的に書くというミスを何度もしました。

そうなると売掛の処理は買掛の反対だから・・・増えたら・・・右!と全部バラバラになるということが起こっていました。落ち着いて費用だから左、資産だから左とすれば良かったのですが。

・買掛金などの負債の勘定科目が増えたら右だと覚えてください。

仕入の処理では「しれいかいかけ」の呪文でダイレクトに仕入が左とわかるので左に仕入を書いてあとは右に現金、買掛金、当座預金、普通預金などを書けばOKです。

まとめと実際の解法

・資産:会社の財産になるようなもの。現金や預金、土地建物、車両、売掛金

(お金そのものや売れば金になるものといったイメージ)

・負債:借金やいずれ支払う予定のもの

(誰かに対していずれ支払うべき金額。いずれが大事 もしもう支払ってるならそれは費用になっているから)

・純資産:資本金や剰余金など

(法律の規定に従って会社に計上される金額など)

・費用:仕入や消耗品費などの〇〇費、〇〇料、〇〇賃とつくもの

(家計簿つけるときにすでに支払った金額のカテゴリ分けするようなイメージ)

・収益:売上、受取利息、雑収入(たぶんこれくらい・・・)

(儲かったお金!)

仕訳はいろんな勘定科目がでてきますが、資産、負債、費用、収益、純資産にまず分けてから増える場合はこっちに書くんだったな、と整理してからこの問題では減るほうだから逆のこっちに書けばいいなと考えるのがいいかと思います。

問題例:4/1に事務所用建物を1500万建築する契約を行い当座預金から先に全額を支払った。6/1に建物の完成と引き渡しがあった。仕訳をしなさい。

考え方1:4/1に当座預金から1500万円支払ってるんだな。→当座預金は資産の勘定科目→資産の科目が増えるときは左に書くんだった(ゲンキンウリカケ)→1500万円支払ってるから減ってるから逆の右に書けばいいな

借方 貸方

4/1????15,000,000 当座預金15,000,000

考え方2:借方は何が入るかな・・・建物って勘定科目あったからそれかな・・・

ここが勉強のポイント!完成して引き渡しがある前に支払った分は建設仮勘定という科目を使うという簿記ルールがあるのでそれが入ります。(この辺はでてくるたびに覚えるしかありません。そしてすぐ忘れます。なのでまた覚えます。でも忘れます。それの繰り返しで覚えるしかありません。)

借方 貸方

4/1 建設仮勘定15,000,000 当座預金15,000,000

考え方3:6/1になにやら仕訳しそうな感じでアピールしてるな・・・ということで

引渡しがあったときに建物という勘定科目に振替えてあげる必要があります。

こういう仕訳が簿記を知ってる人ならではなところです。(振替仕訳といい実務でもバンバンでてきます)

建物は資産だから増えたときは左に書くから

借方 貸方

6/1 建物15,000,000 ????15,000,000

考え方4:建設仮勘定でいったん受けていたものをちゃんと建物へ振替えてあげます。建設仮勘定は資産だから増える場合は左だけどここでは建物に振替えるから減るんだな。だから右側。

というか建物を左にかけたら開いてる右にかけばいいだけですが。建設仮勘定の処理として建物完成後に振替えてあげる必要があると知っていることがポイントになるわけです。

借方 貸方

6/1 建物15,000,000 建設仮勘定15,000,000

答え:

借方 貸方

4/1 建設仮勘定 15,000,000 当座預金 15,000,000

6/1 建物 15,000,000 建設仮勘定 15,000,000

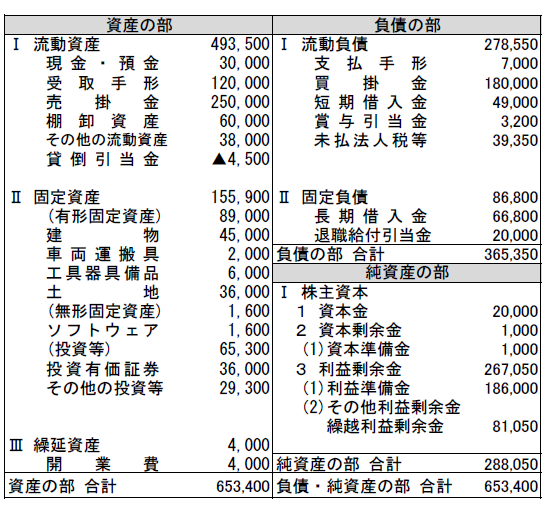

参考に貸借対照表のサンプルを貼っておきます。

資産の部 負債の部 純資産の部とありますが、それぞれの勘定科目が増えたときの位置が同じですね。

資産の部が表の左側にあります。資産の勘定科目の増加は左に書くのでした。

負債の部が表の右側にあります。負債の勘定科目の増加は右に書くのでした。

このように覚え方をいろいろ重ねて覚えていくといつの間にか覚えていきます。

増えたらこっちと増えた場合だけ覚えていけばいいです、減る場合は「増えたらこっちだからその反対」と毎回考えれば大丈夫です

コメント